Baufinanzierung mit dem Bausparvertrag – Teil 2

Aufbauend auf unseren Blogbeitrag von letzter Woche zum Thema kannst du hier nun weiterlesen:

Kombination von Bausparvertrag und Bankdarlehen – Match made in heaven?

Vielleicht hast du im ersten Teil unseres Artikels nicht das gefunden, wonach du eigentlich gesucht hast. Denn wahrscheinlich geht es dir nicht darum, erst Geld anzusparen, um dann einen Kredit zu bekommen, sondern du brauchst diesen gleich? Der Bausparvertrag an sich ist eigentlich ein Produkt, mit dem man in der Zukunft eine Immobilie finanzieren kann. Nach 10 -15 Jahren Ansparzeit kann, wenn alles gut läuft, das Bauspardarlehen abgerufen werden. Aber du suchst doch bestimmt jetzt nach einem Kredit, sonst wärst du doch gar nicht auf unserer Internetseite gelandet, oder? Warum also schreiben wir hier über einen Bausparvertrag? Der Bausparvertrag kann mit einem Bankdarlehen kombiniert werden, sodass du jetzt schon das nötige Kapital von der Bank bekommst und trotzdem die vermeintlichen Vorteile des Bausparvertrags nutzen kannst. Gehen wir davon aus, dass du jetzt 200.000 EUR für den Kauf einer Immobilie benötigst.

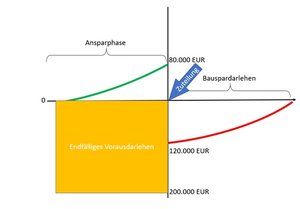

Um dieses Konstrukt zu erklären haben wir die Grafik vom letzten Artikel um ein weiteres Darlehen erweitert. Dabei handelt es sich um ein endfälliges Darlehen. Diese Darlehensform hat die Besonderheit, dass du während der Laufzeit nicht tilgst, sondern nur Zinsen zahlst. Getilgt wird am Ende der vereinbarten Laufzeit auf einmal. Für eine Vorfinanzierung in Kombination mit einem Bausparvertrag gibt es mittlerweile mehrere Bezeichnungen. Kombidarlehen, Konstantdarlehen oder Bausparsofortdarlehen sind gängige Begriffe dafür, meinen aber ein und dasselbe.

Beispiel Kombidarlehen

In Kombination mit dem Bausparvertrag könnte das ganze also beispielhaft folgendermaßen ablaufen:

- Du bekommst von einer Hausbank 200.000 EUR als Vorfinanzierung mit einer Laufzeit von 12 Jahren. Gleichzeitig schließt du einen Bausparvertrag über 200.000 EUR ab, der voraussichtlich nach 12 Jahren zuteilungsreif ist.

- Nach 12 Jahren werden die 200.000 EUR durch 80.000 EUR angespartes Guthaben und 120.000 EUR Bauspardarlehen abbezahlt und die Rückzahlungsphase des Bauspardarlehens beginnt.

Diese Kombination bietet sehr „hohe Zins- und Planungssicherheit“. Über die gesamte Laufzeit weißt du wie hoch die monatlichen Raten sind, vorausgesetzt der Bausparvertrag wird auch pünktlich Zuteilungsreif.

Achtung: Der Zuteilungszeitpunkt ist leider nicht garantiert! (siehe dazu die genaue Erläuterung im ersten Artikel dieser Serie).

Risiken beim Kombidarlehen

Ein großes Risiko birgt der Bausparvertrag: Die bereits erläuterte Zuteilungsreife wird dann zum Problem, wenn zu dem Zeitpunkt, an dem das endfällige Darlehen fällig wird, die Zuteilungsreife nicht erreicht ist. Da der Zuteilungszeitpunkt von den Bausparkassen nicht garantiert wird, hast du in diesem Konstrukt in den ersten Jahren eine hohe Unsicherheit. Wenn die Bausparkasse die Zuteilung verweigert, aber die Hausbank ihre 200.000 EUR zurück möchte, bist du gezwungen die Zeit bis zur Zuteilung mit einer Zwischenfinanzierung zu überbrücken. Wenn heute in 10 Jahren die Zinsen aber z.B. bei 8% stehen, löst sich das Argument mit der hohen Zinssicherheit über die gesamte Laufzeit schnell in Luft auf. Solche Überbrückungskredite können deine Haushaltskasse schnell ans Limit bringen.

Alternativ kann auch dein Bausparvertrag geteilt werden, um die Bausparsumme zu reduzieren und dadurch die Zuteilungsreife schneller zu erreichen. Dann muss nur noch ein kleinerer Teil zwischenfinanziert werden. Das Ärgerliche: Die ursprünglich bezahlte Abschlussgebühr wurde auf die große Bausparsumme bezahlt, mit der Erwartung, dass dafür auch ein größeres Bauspardarlehen in Anspruch genommen werden kann. Natürlich wird der übrig gebliebene Teil des Bausparvertrags, der Restbausparvertrag, weiter bleiben. Er muss aber von 0 an wieder bespart werden. Das Darlehen dafür kann also auch erst in der Zukunft abgerufen werden. Genaueres zur Teilung eines Bausparvertrags kannst du in unserem neuen Blogbeitrag in einer Woche lesen!

Alternativ kann auch dein Bausparvertrag geteilt werden, um die Bausparsumme zu reduzieren und dadurch die Zuteilungsreife schneller zu erreichen. Dann muss nur noch ein kleinerer Teil zwischenfinanziert werden. Das Ärgerliche: Die ursprünglich bezahlte Abschlussgebühr wurde auf die große Bausparsumme bezahlt, mit der Erwartung, dass dafür auch ein größeres Bauspardarlehen in Anspruch genommen werden kann. Natürlich wird der übrig gebliebene Teil des Bausparvertrags, der Restbausparvertrag, weiter bleiben. Er muss aber von 0 an wieder bespart werden. Das Darlehen dafür kann also auch erst in der Zukunft abgerufen werden. Genaueres zur Teilung eines Bausparvertrags kannst du in unserem neuen Blogbeitrag in einer Woche lesen!

Auch die erwähnte Bonitätsprüfung für das Bauspardarlehen kann zum Problem werden. Gewährt dir die Bausparkasse das Baudarlehen nicht, weil sich deine Einkommenssituation stark verändert hat, bekommst du auch ein Problem mit der Rückzahlung des Vorausdarlehens. Dies wäre z.B. der Fall, wenn du zum geplanten Auszahlungstermin des Bauspardarlehens gerade arbeitslos bist, einen negativen Schufa-Eintrag hast oder auch erst seit kurzem selbständig bist. Da besonders junge Familien Immobilien für sich und ihren Nachwuchs kaufen, ist die Wahrscheinlichkeit hoch, dass nach 10 Jahren ein Elternteil vielleicht gar nicht mehr arbeitet. Sollte dann irgendwas beim Alleinverdiener jobtechnisch dazwischenkommen, kann sich deine Kreditwürdigkeit und damit deine Wahrscheinlichkeit auf das Bauspardarlehen schnell verschlechtern. Je nach Kreditsumme kann das ein ziemlich riskantes Unterfangen sein. Wir spielen das Beispiel auch bewusst mit relativ niedrigen Beträgen durch, obwohl die Finanzierungssummen im Schnitt deutlich höher sind. Sei dir bewusst, dass mit höheren Schulden bei der Bank auch deine Risiken steigen.

Die Nachteile des Bausparens werden mit diesem Konstrukt also zum echten Problem. Neben den worst-case Szenarien reicht auch oft ein Blick auf die Kosten dieser Finanzierungsform – sofern das so einfach möglich ist. Denn, obwohl die Banken dazu verpflichtet sind die einzelnen Bausteine mit einem Effektivzins zu deklarieren, gibt es kaum Anbieter, die das komplette Konstrukt bewerten und eine tatsächliche Gesamtbelastung über die ganze Laufzeit ausweisen. Ein großer Kostennachteil entsteht in der ersten Phase dieser Finanzierung. Die Phase in der du Zinsen für das endfällige Darlehen bezahlst und parallel statt der Tilgung in einen Bausparer einzahlst. Nicht wie bei einem Annuitätendarlehen, bei dem mit jeder Tilgungsrate deine Restschuld und damit deine Zinsbelastung abnimmt, wird beim endfälligen Darlehen jede Periode der Zins auf die volle Restschuld, also in unserem Beispiel auf 200.000 EUR berechnet.

Faktisch besparst du einen Bausparvertrag mit einem Kredit von einer anderen Bank. Und auch wenn die Vorausfinanzierungen aktuell zu günstigen Zinsen zu bekommen sind, sind auch die Sparzinsen viel zu niedrig. Du würdest doch auch nicht auf die Idee kommen, dein Sparschwein aus dem Dispo zu besparen? In den meisten Fällen führt die Finanzierungsform „Konstantdarlehen“ zu deutlich höheren Kosten als ein klassisches Annuitätendarlehen. 20.000 EUR Zinskostenunterschied sind dabei keine Seltenheit.

Faktisch besparst du einen Bausparvertrag mit einem Kredit von einer anderen Bank. Und auch wenn die Vorausfinanzierungen aktuell zu günstigen Zinsen zu bekommen sind, sind auch die Sparzinsen viel zu niedrig. Du würdest doch auch nicht auf die Idee kommen, dein Sparschwein aus dem Dispo zu besparen? In den meisten Fällen führt die Finanzierungsform „Konstantdarlehen“ zu deutlich höheren Kosten als ein klassisches Annuitätendarlehen. 20.000 EUR Zinskostenunterschied sind dabei keine Seltenheit.

FAZIT

In unseren Augen überwiegen die Risiken und Kostennachteile bei der Finanzierung mit einem Kombidarlehen.

Wer eine hohe Finanzierungssumme benötigt und vernünftigerweise dann auch hohen Wert auf Zins- und Planungssicherheit legt, kann z.B. ein klassisches Annuitätendarlehen mit einer längeren Zinsbindung von 30 oder sogar mehr Jahren wählen. Unsere Baufinanzierungsberater der Albfinanz sind gerne für dich da und finden die passende Finanzierung für dein Vorhaben.

Nächste Woche geht unsere Blog-Reihe weiter zum Thema „Bausparvertrag teilen“!

Hast du weitere Fragen? Dann kontaktiere uns über baufinanzierung@albfinanz.de oder lies unsere FAQ.