In diesem zweiteiligen Artikel wollen wir dir eine Form der Immobilienfinanzierung in Kombination mit einem Bausparvertrag vorstellen, die von Banken sehr oft vorgeschlagen wird. Hauptbestandteil dieser Finanzierungsform ist ein Bausparvertrag. Kombiniert wird der Bausparvertrag mit einem endfälligen Darlehen, doch wie das funktioniert, erklären wir dir in diesem Artikel.

Spoileralarm: In den meisten Fällen bist du mit einer anderweitigen Finanzierung besser unterwegs.

Wie funktioniert ein Bausparvertrag

Doch der Reihe nach. Wie funktioniert eigentlich ein Bausparvertrag?

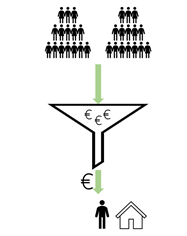

Die Idee des Bausparens besteht darin, dass viele fleißige Sparer Geld in einen gemeinsamen Topf werfen und daraus dann Kredite an Häuslebauer vergeben. Durch dieses Kollektivsparen können die Sparer nach und nach in eine eigene Immobilie investieren, was sie alleine vielleicht nicht geschafft oder zumindest mehr Ansparzeit benötigt hätten. Sinnbildlich kann man sich dafür einen Trichter vorstellen in den die ganzen Sparbeiträge von allen Bausparern geworfen werden und unten kannst du dann einen Kredit aus dem großen Topf bekommen.

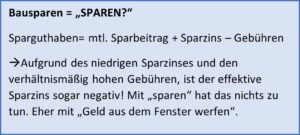

Ein Bausparvertrag besteht aus 2 Phasen: Einer Ansparphase und einer Auszahlungs- bzw. Darlehensphase. Im Voraus wird eine bestimmte Bausparsumme vereinbart, die sich aus der Summe der beiden Phasen ergibt. In der Ansparphase bekommt der Sparer für seine Sparbeiträge Zinsen, was ja eigentlich einen Vorteil darstellt. Leider liegen die Bausparzinsen aktuell bei ca. 0,10%. Das heißt das Sparguthaben wird mit nur 0,10% verzinst (siehe blauer Kasten Bausparen = „SPAREN“). Da finden sich bestimmt bessere Geldanlagen.

Staatliche Förderungen beim Bausparen

Der Staat fördert bekanntlich gerne Immobilien und daher gibt es auch beim Bausparvertrag die Möglichkeit, staatliche Unterstützung mitzunehmen. Dabei hilft er dir deine Sparsumme schneller zu erreichen, indem du Zuschüsse zu deinen Sparbeiträgen erhältst. Vielleicht hast du schonmal von der Arbeitnehmersparzulage oder der Wohnungsbauprämie gehört. Hierfür müssen jedoch gewisse Kriterien erfüllt sein. Wie hoch? Wann? und ob es dir Vorteile bietet klären wir in einem separaten Blog Beitrag. Freu dich schon darauf.

Wenn du ungefähr die Hälfte der Bausparsumme angespart hast, hast du die Möglichkeit für die Differenz bis zur Bausparsumme ein Baudarlehen in Anspruch zu nehmen. Dieser Zeitpunkt wird Zuteilungsreife genannt und kann je nach Tarif variieren. Das heißt aus dem Spartopf, in den alle Bausparer eingezahlt haben, wird dir nun ein Darlehen gewährt. Der Vorteil des ganzen besteht darin, dass die Zinsen für dieses Darlehen schon bei Vertragsabschluss fest vereinbart werden. Die Kehrseite der Medaille ist aber, dass dieser Zins, zumindest beim aktuellen Kapitalmarkt, verhältnismäßig hoch ist. Als fortgeschrittener Kapitalanleger kann man das ganze auch als Wette auf den zukünftigen Zinsmarkt sehen.

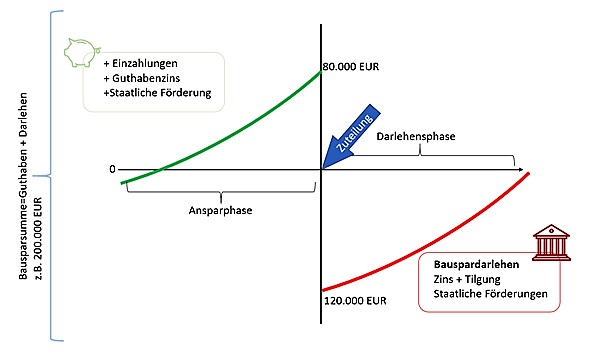

Hier ein Beispiel:

In der Grafik sind die beiden Phasen dargestellt. Im Beispiel gehen wir von einer Bausparsumme von 200.000 EUR aus. Die Zuteilung erfolgt bei einer Sparsumme von 40% also bei 80.000 EUR. Nun hat der Bausparer die Möglichkeit die restlichen 120.000 EUR zum vereinbarten Darlehenszins als Bauspardarlehen zu bekommen.

Aufmerksame Augen erkennen, dass die grüne Kurve der ersten Phase gar nicht bei 0 startet. Das ist kein Fehler der Redaktion, sondern zeigt ein entscheidendes Manko des Bausparens: Für den Abschluss des Bausparvertrages fällt eine Gebühr an. Diese liegt in der Regel zwischen 1% – 1,6% der Bausparsumme. In Unserem Bsp. wäre das somit eine Abschlussgebühr von 2.000 EUR – 3.200 EUR, die SOFORT dem Bausparvertrag belastet werden. Somit startet deine Sparphase im Minus. Die Belastung der Gebühr verhält sich beim Riester Bausparvertrag etwas anders, dies erfährst du aber auch in einem seperatem Beitrag. Im Hinblick auf den niedrigen Sparzins von ca. 0,10%, kann dieser in vielen Fällen nicht einmal die Abschlussgebühr aufholen. Der Effekt: Die Ansparphase ist schonmal ein Minusgeschäft für dich!

Die Zuteilungsreife

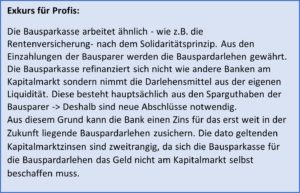

Werfen wir noch einen Blick auf den Zeitpunkt, in dem die Sparphase in die Darlehensphase übergeht. Dafür muss das Bauspardarlehen zuteilungsreif sein. Ein großes Problem hierbei ist, dass diese Zuteilungsreife zwar voraussichtlich genannt, aber nie von der Bausparkasse garantiert wird. Der Grund dafür ist die sogenannte Bewertungszahl, die ebenfalls erreicht werden muss. In die Berechnung der Bewertungszahl fließen viele Faktoren ein aber eine wesentliche ist die Summe der liquiden Mittel, welche die Bausparkasse zur Verfügung hat. Das heißt übersetzt, wie viele Bausparverträge die Bausparkasse verkauft hat. Das große Problem ist also für dich, dass die Zuteilungsreife nicht nur von dir und deiner Sparleistung abhängig ist sondern auch von Faktoren, die du gar nicht beeinflussen kannst. Die Zuteilungsreife wird dann zum Problem, wenn du mit dem Bauspardarlehen zwar gerechnet hast, es aber zum geplanten Zeitpunkt gar nicht in Anspruch nehmen darfst. Du wirst das Problem weiter unten wiederfinden. Siehe hierzu auch den Artikel der BaFin.

Auszug aus dem Artikel der BaFin

„Bausparkassen dürfen den Zeitpunkt der Zuteilung und somit der Auszahlung des Bauspardarlehens beim Abschluss eines Bausparvertrags nicht verbindlich garantieren (§ 4 Absatz 5 Bausparkassengesetz). Grund hierfür ist, dass die Zuteilung von verschiedenen Faktoren abhängt, die die Bausparkassen während der Vertragslaufzeit nur bedingt beeinflussen können, unter anderem von der Besparung bestehender Bausparverträge, der Rückzahlung bestehender Darlehen und der Entwicklung des Neugeschäfts.“

Bisher hat sich vielleicht alles so angehört als könntest du heute einen Bausparvertrag abschließen, mit der Garantie, dann in 10 oder 15 Jahren bei Zuteilung einen Kredit zu bekommen. Ganz so einfach ist es leider nicht, denn auch wenn die Zuteilungskriterien erfüllt sind, kann die Bausparkasse eine Bonitätsprüfung durchführen und prüfen, ob du dir das Darlehen zum Zeitpunkt auch leisten kannst. Es wird also wie bei einem normalen Darlehen anhand deiner Einkommensnachweise und Kapitalnachweise geprüft, ob du Kreditwürdig bist. Auch hierauf gehen wir später nochmal ein.

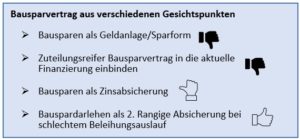

Chancen und Risiken des klassischen Bausparvertrags

An dieser Stelle wollen wir dir nochmal einen kurzen Überblick über die Chancen und Risiken des Bausparens geben. Dabei beziehen wir uns auf den aktuellen Zinsmarkt und aktuell geltende Gegebenheiten. Diese können sich auch mit der Zeit ändern, wodurch auch die Beurteilung eines Bausparvertrags angepasst werden muss.

Außerdem werden nur Punkte aufgeführt, die explizit mit dem Bausparvertrag in Verbindung stehen. Vermeintliche Vorteile, insbesondere die staatliche Förderung, wird oft fälschlicherweise unmittelbar mit einem Bausparvertrag verbunden. Dabei können die Wohnungsbauprämie oder die Arbeitnehmersparzulage auch ohne Probleme in andere Sparprodukte einfließen. Oft werden dir vom Bausparkassenvertreter oder Banker vor Ort Vorteile des Bausparvertrags erklärt, die bei genauerer Betrachtung keine speziellen Vorteile des Bausparens darstellen. So ist es beispielsweise kein Vorteil, dass der Bausparvertrag innerhalb von 3 Monaten gekündigt werden kann (in der Ansparphase). Es gibt viele Sparformen, bei denen noch kürzere bis gar keine Kündigungsfristen gelten. Es ist auch kein expliziter Vorteil des Bausparens, dass das Sparguthaben über die Einlagensicherung weitestgehend sicher angelegt ist. Das ist beim Tagesgeld auch der Fall. Wir möchten einfach nichts schönreden, um den Bausparvertrag besser aussehen zulassen, obwohl er im Vergleich mit anderen Finanzierungslösungen das oft nicht tut. Betrachtet man sich nur die Sparphase, fällt das Produkt Bausparvertrag ohne Zweifel durch. Negative Effektivzinsen auf Sparbeiträge? Nein danke.

Dennoch finden sich aus unserer Sicht auch ein paar Vorteile, die ein Bausparvertrag mitbringt:

- Heute wird ein Darlehnszins für die Zukunft vereinbart (jedoch OHNE garantierter Zuteilung). Der Zins für das zukünftige Bauspardarlehn ist damit unabhängig vom bis dahin geltenden Kapitalmarktzins.

- In Verbindung mit einem Bausparvertrag gehen viele Bausparkassen bei einer Baufinanzierung in den 2. Rang. Damit können Finanzierungen mit höheren Beleihungsausläufen finanziert werden und möglich Finanzierungslücken geschlossen werden, wenn die erstrangige Bank nicht den kompletten Kapitalbedarf finanziert.

Kommen wir zu den Nachteilen, die aus heutiger Sicht leider überwiegen.

- Hohe Abschlussgebühren

- Zuteilungsreife nicht 100% sicher -> Achtung: Zuteilungsreife kann nicht garantiert werden!

- keine absolute Planbarkeit, obwohl oft so verkauft

- Niedrige Guthabenzinsen ( effektiver Zins nach Kosten sogar Neagtiv)

- Das Bauspardarlehen muss in kurzer Zeit zurückgezahlt werden. Dadurch ist die mtl. Belastung oft höher als bei anderen Finanzierungsformen.

In unseren Beratungen kommen viele Kunden mit einem zuteilungsreifen Bausparvertrag im Schlepptau. Da der Vertrag schon abgeschlossen und die Abschlussgebühr bezahlt wurde, ist das Kind schon in den Brunnen gefallen. Allerdings wird der zuteilungsreife Vertrag in den wenigsten Fällen auch tatsächlich eingesetzt und das Bauspardarlehen in Anspruch genommen. Das hat den Hintergrund, dass die Zinsen für die Baufinanzierung deutlich niedriger stehen als die für das Bauspardarlehen. Dann macht es selbstverständlich keinen Sinn, einen Teil des Kapitalbedarfs über das teurere Bauspardarlehen zu finanzieren. Oft ist es sinnvoller, das angesparte Geld herauszunehmen und als Eigenkapital zu verplanen. Einzig wenn die finanzierende Bank nicht die volle Summe finanziert, beispielsweise weil der Beleihungswert zu niedrig ausfällt, kann das Bauspardarlehen eine Notlösung darstellen.

Lest nächste Woche unseren Teil 2: „Match made in heaven – Kombination von Bausparvertrag und Bankdarlehen“ und unser Fazit vom Experten!

Hast du weitere Fragen? Dann kontaktiere uns über baufinanzierung@albfinanz.de oder lies unsere FAQ.