Den meisten unter euch dürfte bewusst sein, dass die gesetzliche Rentenversicherung unsere Altersvorsorge nicht vollständig abdecken kann und wir auf eigene Faust Vorsorge unternehmen müssen. Doch mittlerweile ist der Markt an Produkten so groß und unübersichtlich, dass man sich in diesem Vorsorgedschungel schnell verirrt.

Wir möchten dir in dieser Beitragsserie einen Überblick über die Möglichkeiten geben und dadurch Durchblick im Vorsorgedschungel schaffen. Danach sollten Begriffe wie Rürup oder Riester für dich klarer sein.

Warum Vorsorge nicht freiwillig ist

Eine verpflichtende Altersvorsorge stellt unser gesetzliches Rentenversicherungssystem dar. Wenn du schonmal einen Gehaltszettel von dir angeschaut hast, weißt du sicherlich, dass beispielsweise Angestellte per Gesetz zur Einzahlung in das Rentensystem verpflichtet sind. Von ein paar Ausnahmen mal abgesehen. Immer wieder kursieren durch die Medien Aufschreie, dass unser Rentensystem große Lücken aufweist und wir daher selbst noch zusätzlich etwas tun müssen, damit wir noch einen angenehmen Lebensabend haben. Denn bestimmt willst auch du nicht deinen Lebensstandard, den du dir während deiner Berufszeit erarbeitet hast, zum Renteneintritt komplett hergeben. Zur privaten Vorsorge verpflichtet dich aber niemand. Es ist also dir überlassen, ob du auf das staatliche System vertraust oder die Sache selbst in die Hand nimmst. Wir sind allerdings der Meinung, dass private Vorsorge nicht als freiwillig angesehen werden sollte, sondern vielmehr als Verpflichtung für dich und seine Familie gesehen werden sollte. Denn mit unserem aktuellen Rentensystem, kann es für dich im Rentenalter ganz schön ungemütlich werden. Klar ist also, dass jeder etwas tun sollte, doch da stellt sich schnell die Frage: Ja was denn jetzt genau?

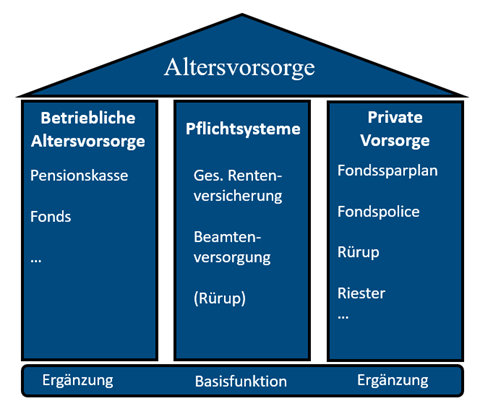

Die drei Säulen der Altersvorsorge

Zunächst sollten wir die Vorsorgemöglichkeiten nach ihrer Art unterscheiden. In Deutschland spricht man von einem 3-Säulen-Modell der Altersvorsorge, wie du in dieser Grafik sehen kannst.

Unter die öffentlich-rechtlichen Pflichtsysteme fällt die bereits angesprochene gesetzliche Rentenversicherung und deren Pendant für Beamte. Sowas ähnliches gibt es dann auch noch für spezielle Berufe wie Ärzte oder Landwirte. Diese Säule stellt also den Grundstein der Altersvorsorge dar – der leider immer kleiner wird. Daher nehmen betriebliche Altersversorgungsoptionen und die private Vorsorge Ergänzungsfunktionen ein.

Die betriebliche Altersversorgung, kurz bAV stellt eine Option der Vorsorge dar, welche von deinem Arbeitgeber gemanaged wird. So können zum Beispiel Betriebsrenten eingeführt und aufgebaut werden, wodurch sich langjährige Angestellte eine attraktive Rentenzahlung aufbauen. Die bAV- Beiträge können über Versicherungs- oder Bankprodukte unterschiedlich investiert werden, zum Beispiel in Aktien oder Fonds. Da dieses Thema sehr facettenreich ist und auch von deinem Arbeitgeber abhängt, werden wir hierauf in einem gesonderten Beitrag weiter eingehen.

Basisrente Rürup

Rürup und Riester werden oft zusammen in einem Atemzug genannt. Und das nicht zu Unrecht, denn es gibt einige Parallelen. Einer der Hauptunterschiede ist jedoch die Zielgruppe der Produkte. Die Rürup-Rente ist besonders für Angestellte mit hohem Gehalt und für Selbständige relevant. Selbständige und Freiberufler fallen meistens nicht unter die gesetzliche Versicherungspflicht und zahlen daher nicht automatisch in die Rentenversicherung ein. Die Rürup-Rente wird oft auch Basisrente genannt, da Sie für diese Personengruppen die Hauptsäule der Altersvorsorge darstellt. Bezogen auf unser Modell von oben, kann die Rürup also durchaus auch als erste Säule der Altersvorsorge verstanden werden.

Bei Angestellten mit hohem Gehalt, kann die Deckelung der gesetzlichen Rentenversicherung problematisch werden. Die sogenannte Beitragsbemessungsgrenze sorgt nämlich dafür, dass du nur bis zu einem bestimmten Teil deines Einkommens in die Rentenversicherung einzahlst. Klingt erstmal positiv, weil ja dann mehr bei dir in der Tasche bleibt, allerdings erwirbst du auch nur einen gedeckelten Rentenanspruch. In diesen Fällen würde das Einkommen zum Renteneintritt massiv einbrechen, weil deine Rente deutlich niedriger ist, als dein Einkommen während der Erwerbszeit. Zusätzliche Absicherung ist also auch für Großverdiener wichtig!

Die staatliche Förderung bei der Rürup-Rente merkst du bei der Steuererklärung, denn hier kannst du seit dem 01.01.2023 deine Beiträge vollständig steuerlich absetzen. Ein weiterer Vorteil ist die hohe Flexibilität. Denn du kannst entscheiden, wann du deine Beiträge zahlst. Dies kann also entweder unterjährig mit Einmalzahlungen passieren, was für Selbständige mit schwankendem Umsatz interessant sein kann oder monatlich. Der Unterschied zur gesetzlichen Rentenversicherung liegt auch in der Anlage deiner Beiträge, denn bei der Rürup kannst du mitbestimmten. Ob fondsgebundene Rentenversicherung oder sogar ETF – du hast die Wahl. Eine Pausierung deiner Einzahlung ist ebenfalls möglich. Ausgezahlt wird deine Rente dann frühestens mit deinem 62. Geburtstag. Auszahlungen vor dem Rentenalter sind also leider nicht möglich, jedoch wird die Rente lebenslang monatlich ausgezahlt. Mit der Ergänzung durch einen Hinterbliebenen-Schutz, können die erworbenen Rentenansprüche sogar auf deine Nachkommen vererbt werden.

Neben den bereits genannten Zielgruppen, kann allerdings theoretisch jeder eine Rürup-Rente abschließen, denn Zugangsvoraussetzungen gibt es nicht. Nur eignet sich das Produkt nicht für jeden. Wir empfehlen daher einen Beratungstermin mit unseren Spezialisten. Danach erfährst du ob die Rürup-Rente für dich Sinn macht und wo deine Vor- und Nachteile damit liegen. Diese sind nämlich je nach Person sehr individuell und können nicht pauschalisiert werden.

Wir arbeiten uns langsam durch den Vorsorgedschungel und in Teil 2 geht es weiter mit der Riester-Rente.

Bei Fragen, Anmerkungen oder Terminwünschen, kannst du dich gerne über unsere Homepage melden oder direkt anrufen unter 07121 381 1801.

Dein Team der Albfinanz aus Reutlingen