Die Adventszeit ist eingeläutet und bei vielen Arbeitnehmern läutet es im letzten Monat des Jahres auch auf dem Gehaltszettel lauter. Weihnachtgelder und Jahresboni stehen an. Eine Möglichkeit, das zusätzliche Geld sinnvoll einzusetzen, ist eine Sondertilgung in bereits laufende Darlehen. Mit dieser Überlegung befassen wir uns im folgenden Blog-Artikel etwas genauer.

Eine Sondertilgung reduziert schlagartig die Darlehensrestschuld und verkürzt damit die Laufzeit des Kredits. Die Anschlussfinanzierung (nach Ablauf der Zinsbindung) fällt geringer aus und das Restschuldrisiko nimmt ab. Außerdem werden Kosten eingespart, da weniger Darlehensschuld verzinst wird.

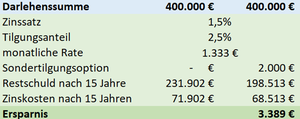

Schon kleinere Beträge können einen großen Einfluss haben. Gehen wir einmal davon aus, dass es zum Weihnachtsfest einen schönen Bonus vom Arbeitgeber in Höhe von 2.000 EUR gibt:

Durch die jährliche Sondertilgung von 2.000 EUR können über 3.300 EUR Zinskosten eingespart werden. Die Anschlussfinanzierung könnte um über 33.000 EUR reduziert werden.

3.389 EUR Einsparung sieht erstmal gut aus. Vergleicht man aber die Sondertilgung mit einer Investition, liegt die Gesamtrendite allerdings bei gerade einmal 11%. Das sind jährlich knappe 0,75% Rendite. Zwar nicht viel, aber aktuell immer noch besser als das Geld auf dem Tagesgeld zu parken oder sogar Strafzinsen für zu hohe Bankeinlagen zahlen zu müssen.

Grundsätzlich bietet eine schnellere Entschuldung immer eine sichere Rendite. Betrachten wir aber die aktuellen Kapitalmarktentwicklungen, sind mit gut gewählten Anlageprodukten deutlich bessere Ergebnisse erzielbar. Aufgrund der aktuell niedrigen Baufinanzierungszinsen macht es Sinn, sich zu überlegen, ob es nicht rentablere Anlagemöglichkeiten gibt, mit denen ein Betrag angespart werden kann und dann für die Anschlussfinanzierung genutzt wird.

Unser Tipp: Bei älteren Darlehensverträgen mit höheren Sollzinsen, kann sich eine Sondertilgung deutlich stärker auswirken als im oben genannten Rechnungsbeispiel. Wenn du dir unsicher bist, ob eine Sondertilgung bei deiner Finanzierung sinnvoll ist, dann melde dich doch einfach bei uns und wir beraten dich unverbindlich und kostenfrei hierzu.

Solltest du vor mehr als 7 Jahren finanziert haben, kann auch schon die Anschlussfinanzierung angegangen werden, um die aktuellen niedrigen Zinsen zu sichern. Schau hierzu mal in unseren separaten Artikel zur Umschuldung an!

Wir freuen uns auf dich!

Dein Albfinanz-Baufi-Team