Dein Mindestsparguthaben deines langjährigen Bausparvertrags ist noch nicht erreicht, aber du brauchst jetzt das Bauspardarlehen? Dann könnte die Teilung des Bausparvertrags eine Lösung für dich sein.

Bausparverträge werden oft lange Zeit bevor das Darlehen dafür benötigt wird abgeschlossen. Denn der Bausparvertrag besteht ja aus einer Ansparphase und einer anschließenden Darlehensphase. Sinn und Zweck soll sein, Kapital aufzubauen und anschließend einen Kredit für eine Immobilie zu bekommen. Da aber zum Abschluss des Bausparvertrags aber noch gar nicht klar ist wie viel Kredit nachher benötigt wird, kann es entweder sein, dass die Bausparsumme zu niedrig oder zu hoch gewählt wurde.

Bausparverträge werden oft lange Zeit bevor das Darlehen dafür benötigt wird abgeschlossen. Denn der Bausparvertrag besteht ja aus einer Ansparphase und einer anschließenden Darlehensphase. Sinn und Zweck soll sein, Kapital aufzubauen und anschließend einen Kredit für eine Immobilie zu bekommen. Da aber zum Abschluss des Bausparvertrags aber noch gar nicht klar ist wie viel Kredit nachher benötigt wird, kann es entweder sein, dass die Bausparsumme zu niedrig oder zu hoch gewählt wurde.

Eine zu niedrige Bausparsumme ist vorerst nicht weiter schlimm – dann werden eben die anderen Finanzierungsbausteine deiner Baufinanzierung höher geplant.

Ärgerlich ist es aber, wenn du schon einiges für dein Bausparguthaben eingezahlt hast, aber die Bausparsumme zu hoch gewählt wurde und die Zuteilung einfach noch zu lange dauert. Das Mindestsparguthaben für die Zuteilungsreife des Darlehens wird nicht erreicht.

In solchen Fällen bieten viele Bausparkassen die Möglichkeit an, den bestehenden Bausparvertrag zu teilen.

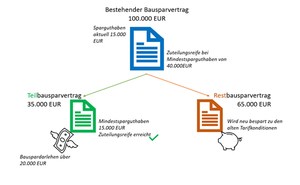

Bei einer Teilung wird das bisher eingezahlte Bausparguthaben aus dem Vertrag herausgenommen und in einen neuen Tarif gepackt, der eine niedrigere Bausparsumme hat. Dadurch wird die Zuteilungsreife schneller oder oftmals auch sofort erreicht und das Bauspardarlehen kann genutzt werden. Für den restlichen Teil wird ebenfalls ein neuer Vertrag abgeschlossen, der dann von Anfang an wieder bespart werden muss. Auch hier wird die Zuteilungsreife dann schneller erreicht, da die Bausparsumme niedriger ist.

Hier die ganze Sache bildlich in einem Beispiel:

Der Vorteil dieses Vorgehens besteht vor allem darin, dass das in Aussicht gestellte Bauspardarlehen früher als geplant abgerufen werden kann. Natürlich ist die ursprüngliche Darlehenssumme auch niedriger als geplant. Ein weiterer Aspekt ist, dass für die Teilung des Bausparvertrags in der Regel keine Gebühr und zusätzliche Abschlussgebühr für die beiden neuen Verträge anfällt. Das sollte aber im Vorfeld mit der Bausparkasse geklärt und wenn möglich schriftlich festgehalten werden.

Nachteilig zu beachten ist allerdings die für den ursprünglichen Vertrag bezahlte Abschlussgebühr. Diese hat sich nämlich auch auf die ursprüngliche Bausparsumme bezogen. Oftmals wird der übrig gebliebene Restbausparvertrag nicht weiter bespart und verbleibt als „Konto-Leiche“ liegen, sofern er nicht gleich gekündigt wird. Meistens wird aus dem alten Vertrag tatsächlich nur das Teilbauspardarlehen bezahlt. Dadurch hat man aber zu Beginn viel mehr Gebühr bezahlt, als nachher vom Bausparvertrag auch genutzt wird. Betrachtet man dann die Effektivkosten des Bausparvertrags, werden diese deutlich höher ausfallen.

Dennoch: Sollte die Teilung und Inanspruchnahme deines Bausparvertrags für deine Finanzierung sinnvoll sein, übernehmen wir gerne die Kommunikation und Abstimmung mit der jeweiligen Bausparkasse. Nur so können wir ein ganzheitlich stimmiges Konzept für deine Finanzierung gewährleisten.

Tipp: Du hast gar keine Lust mehr auf deinen Bausparvertrag oder brauchst dringend das darin eingezahlte Geld? Im nächsten Artikel in der kommenden Woche fassen wir dir kurz zusammen, was es bei der Kündigung eines Bausparvertrags zu beachten gibt.

Hast du weitere Fragen? Dann kontaktiere uns über baufinanzierung@albfinanz.de oder lies unsere FAQ.