Hast du mal darüber nachgedacht, dass du morgen plötzlich deinen Beruf nicht mehr ausüben kannst?

Ein Szenario,  welches dein Leben auf den Kopf stellen würde. Wer sichert dir dann deinen Lebensunterhalt? Welche finanzielle Unterstützung bekommst du?

welches dein Leben auf den Kopf stellen würde. Wer sichert dir dann deinen Lebensunterhalt? Welche finanzielle Unterstützung bekommst du?

Definitiv gehört eine Versicherung gegen Berufsunfähigkeit (BU) zu den Versicherungen, die jede/r haben sollte. Zusammengefasst bezahlt dir die Berufsunfähigkeitsversicherung eine monatliche Rente und bewahrt dich so vor dem finanziellen Ruin, wenn du nicht mehr in deinem Beruf arbeiten kannst.

Im Falle einer Berufsunfähigkeit fällt das Einkommen weg, welches zu erheblichen Veränderungen des Alltags führen kann. Zum Beispiel kann die Miete oder der Kredit nicht abgezahlt werden, die Rechnungen häufen sich und der Kühlschrank füllt sich auch nicht eigenständig.

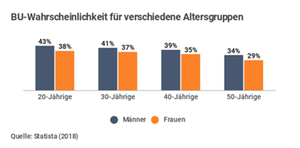

Die Häufigkeit, berufsunfähig zu werden, wird oftmals unterschätzt.

Die Grafik zeigt, dass Männer häufiger als Frauen berufsunfähig werden. Außerdem wird deutlich, dass die Wahrscheinlichkeit mit steigendem Alter berufsunfähig zu werden, hoch ist.

Ein heute 20-jähriger Mann hat demnach eine 43 % Wahrscheinlichkeit in seinen weiteren 47 Jahren Arbeitsleben vorübergehend oder dauerhaft berufsunfähig zu werden. Die Fallzahlen sind alarmierend!

Gehen wir nochmal zurück zum Anfang. Was ist eine Berufsunfähigkeitsversicherung?

Eine Berufsunfähigkeitsversicherung zahlt eine monatliche Rente, wenn du deinen zuletzt ausgeführten Beruf nicht mehr ausüben kannst. Voraussetzung hierfür ist, dass du zu mindestens 50% beeinträchtigt bist und du den Schaden nicht selbst zu verantworten hast.

Eine Berufsunfähigkeitsversicherung zahlt eine monatliche Rente, wenn du deinen zuletzt ausgeführten Beruf nicht mehr ausüben kannst. Voraussetzung hierfür ist, dass du zu mindestens 50% beeinträchtigt bist und du den Schaden nicht selbst zu verantworten hast.

Über 2 Millionen Menschen sind in Deutschland erwerbs- bzw. berufsunfähig. Jährlich kommen 280.000 weitere Fälle hinzu. Auf die gesetzliche Absicherung kann man sich allerdings nicht mehr verlassen. Für Menschen, die nach dem 1. Januar 1961 geboren sind, wurde die gesetzliche Berufsunfähigkeitsrente faktisch abgeschafft. Sie erhalten nur noch eine Erwerbsminderungsrente mit stark reduzierten Leistungen. Die Voraussetzung für eine Erwerbsminderungsrente ist gegeben, wenn Sie gar keinen Beruf mehr ausüben können, d.h. wenn Sie grundsätzlich nicht mehr arbeitsfähig sind oder nicht länger als 3 Stunden arbeiten können.

Diejenigen, die nach dem 01.01.1961 geboren sind, bekommen durch Gesetzesänderungen so gut wie keine gesetzliche Absicherung mehr.

Wenn du keine Berufsunfähigkeitsversicherung hast und die Ansprüche aus der gesetzlichen Versicherung nicht bekommst, musst du auf deine Ersparnisse zurückgreifen und ggf. Sozialhilfe beantragen.

Was versichern wir?

Wir versichern Dich! Deine Arbeitskraft. Dein Einkommen ist im Falle einer Berufsunfähigkeit abgesichert und du kannst dich auf dich und deine Genesung konzentrieren.

Wenn wir unser Auto versichern, wissen wir, welchen Wert wir absichern. Aber wie sieht es denn mit deiner Arbeitskraft aus?

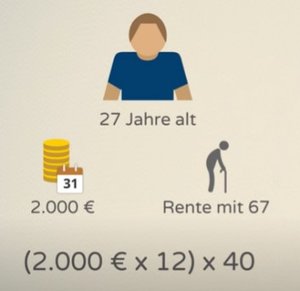

Ein Rechenbeispiel:

Nachdem wir die erschrecken d hohen Wahrscheinlichkeiten der Berufsunfähigkeit angesehen haben, der Staat faktisch keinen adäquaten Schutz mehr bietet und deine Arbeitskraft schnell über eine Million Euro beträgt, sollte dir die Wichtigkeit dieser Versicherung bewusst sein. Die Berufsunfähigkeitsversicherung ist für jeden geeignet, der sein Einkommen absichern möchte und sollte. Vor allem Selbstständige und Alleinverdiener sollten sich hierüber Gedanken machen. Die meisten Selbstständigen zahlen nicht in die gesetzliche Rentenversicherung ein und haben somit auch keinen Anspruch auf eine Erwerbsminderungsrente.

d hohen Wahrscheinlichkeiten der Berufsunfähigkeit angesehen haben, der Staat faktisch keinen adäquaten Schutz mehr bietet und deine Arbeitskraft schnell über eine Million Euro beträgt, sollte dir die Wichtigkeit dieser Versicherung bewusst sein. Die Berufsunfähigkeitsversicherung ist für jeden geeignet, der sein Einkommen absichern möchte und sollte. Vor allem Selbstständige und Alleinverdiener sollten sich hierüber Gedanken machen. Die meisten Selbstständigen zahlen nicht in die gesetzliche Rentenversicherung ein und haben somit auch keinen Anspruch auf eine Erwerbsminderungsrente.

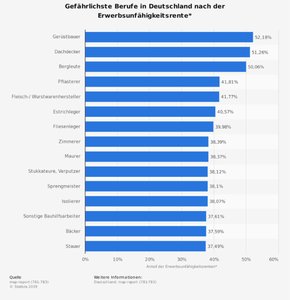

Häufig sagen unsere Mandanten: „Ich habe einen Bürojob, hier muss ich mich nicht körperlich anstrengen und mir passiert auch nichts“. Leider ist dieser Gedanke falsch!

In der aufgeführten Grafik ist zur erkennen, dass der Großteil der Ursachen von Nervenkrankheiten und psychischen Erkrankungen kommen. Diese Punkte werden oftmals unterschätzt, dabei betrifft es 32,7 %. Das verdeutlicht, dass das Risiko, berufsunfähig zu werden, berufsunabhängig hoch ist.

Dennoch benötigen Gerüstbauer oder Dachdecker andere körperliche Grundvoraussetzungen, um den Job auszuüben und müssen aus diesem Grund anders abgesichert werden.

Unser Statement:

Wer finanziell von seinem Gehalt abhängig ist, sollte dies über eine Berufsunfähigkeitsversicherung absichern – unabhängig von seinem ausgeübten Beruf.

Wie bereits angesprochen, hat jeder Beruf seine eigenen individuellen Arbeitsumstände. Ein Fliesenleger arbeitet viel knieend, ein Dachdecker muss auf das Dach gelangen. Bäcker bekommen oftmals eine Mehlallergie, bei einem Gerüstbauer kann eine unkonzentrierte Sekunde zum Absturz führen.

Um dieses individuelle Berufsrisiko abzusichern, wird jeder Beruf in eine speziellen Berufsgruppe eingeordnet. Die Berufsgruppe spiegelt das erhöhte Risiko und ist für die Versicherung maßgeblich in der Beitragskalkulation.

Wichtig: Egal welchen Beruf du in Zukunft ausübst, es ist immer deine letzte Tätigkeit maßgeblich. Wenn du also vom Bürosachbearbeiter zum Dachdecker wechselst, ist deine Arbeitskraft im neuen Beruf abgesichert und der Preis deiner Versicherung verändert sich nicht.

Bekommst du denn eine Berufsunfähigkeitsversicherung?

Nachdem für die Beitragskalkulation hauptsächlich dein Beruf, dein Alter, die Versicherungsdauer und die abgesicherte monatliche Rente relevant sind, gibt es abschließend noch eine wichtige Frage, um den passenden Schutz für dich zu finden:

Die Versicherer prüfen auch deine Gesundheit und fragen hierfür die letzten 5 Jahre ab. Hier möchten Sie wissen, ob du in dieser Zeit in stationärer Behandlung, psychologischen Betreuung warst oder einen Unfall hattest. Die Fragen sind ausführlich, da das Risiko natürlich mit einer schweren Erkrankung auch deutlich höher ist.

Manche Versicherungen reagieren auf ein Krankheitsbild mit einem Risikozuschlag, einem Ausschluss oder einer insgesamten Ablehnung. Du hast zum Beispiel eine Migräne mit Aura. Hier reagieren Versicherer unterschiedlich.

Auch Berufsanfänger/innen, Schüler/innen und Studierende profitieren von einem monatlich günstigeren Tarifbeitrag und von der hoffentlich gesundheitlich noch guten Situation. Wenn du dir erst Gedanken machst, wenn du schon einen Bandscheibenvorfall hast, wird dieses Risiko nämlich vom Schutz oftmals ausgenommen.

Würdest du nicht auch im Vorfeld bereits wissen, zu welchen Bedingungen deine Versicherung abgeschlossen werden kann? Wir schon – daher werden wir bei unklaren Diagnosen auch immer eine anonyme Risikovorabanfrage machen. Hierbei helfen wir dir dabei, am Ende den bestmöglichen Schutz für dich zu erreichen!

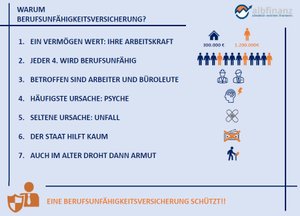

Am Schluss nochmal die wichtigsten Gründe zusammengefasst:

Sichere dir einen kostenlose. Beratungstermin – ganz bequem von der Couch aus: https://www.albfinanz.de/service/beratungstermin-vereinbaren/