Schäden durch Cyberkriminalität absichern

Mehr Schutz gegen Hacker

Hier geht es zur NEUEN CYBER-Homepage

Geheime Daten entwendet, Millionenschäden durch infizierte Hard- und Software sowie ein massiver Reputationsverlust – die Folgen des Hackerangriffs auf den Bundestag lassen auch Unternehmen aufhorchen. Denn vor allem Firmen stehen im Visier der Datenspione. Das Interesse für Versicherungen, die Schutz gegen die Folgen von Cyberattacken bieten, wächst.

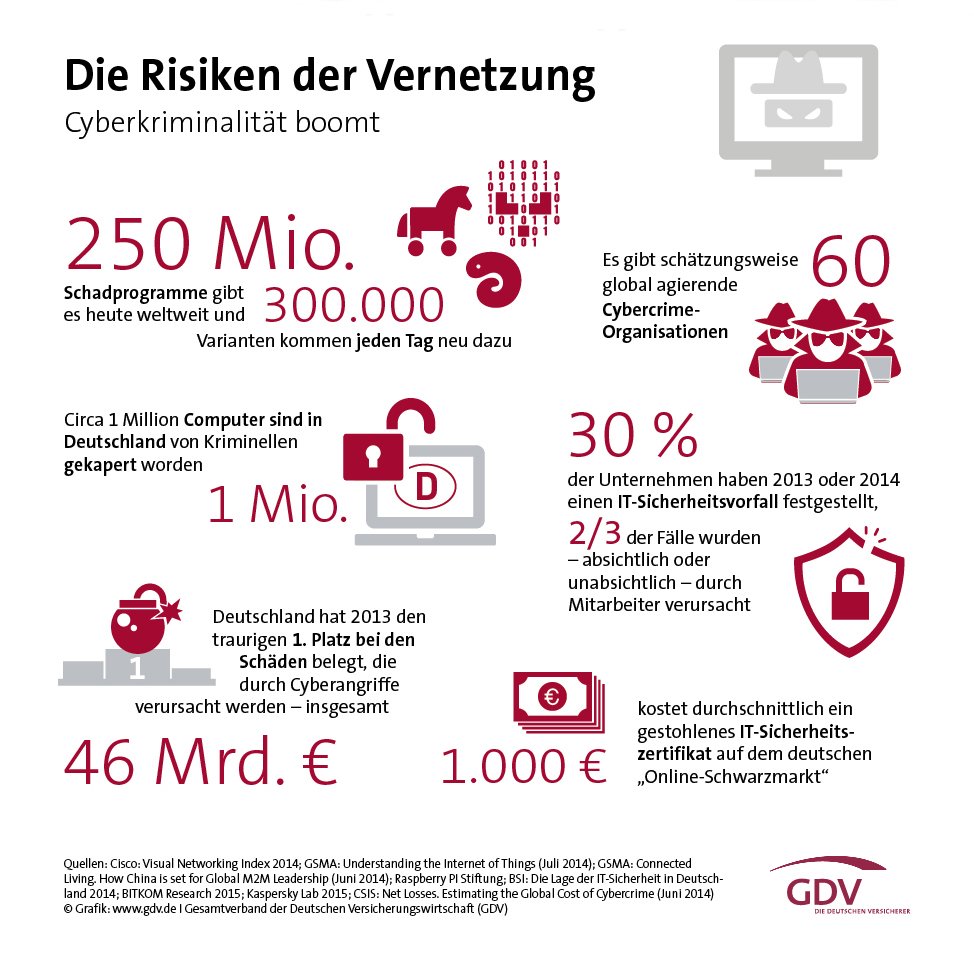

In der weltweiten Statistik für Cyberkriminalität belegt Deutschland einen erschreckenden ersten Platz. Nirgendwo sonst sind die Schäden durch Cyberattacken im Verhältnis zur Wirtschaftsleistung so groß wie hierzulande. Auf insgesamt 46 Milliarden Euro schätzte 2014 das amerikanische Center for Strategic and International Studies die Kosten pro Jahr.

Viele Unternehmen beginnen daher, in einen besseren Schutz ihrer Computersysteme zu investieren. Entsprechend wächst das Interesse an Cyberversicherungen, die nach einem Hackerangriff die Kosten übernehmen, die durch Datenverlust und beschädigte Hard- oder Software entstehen. Auch mögliche Reputationsschäden oder die Kosten eines Betriebsausfalls lassen sich mit einer solchen Police abdecken.

Hier geht es zur NEUEN CYBER-Homepage

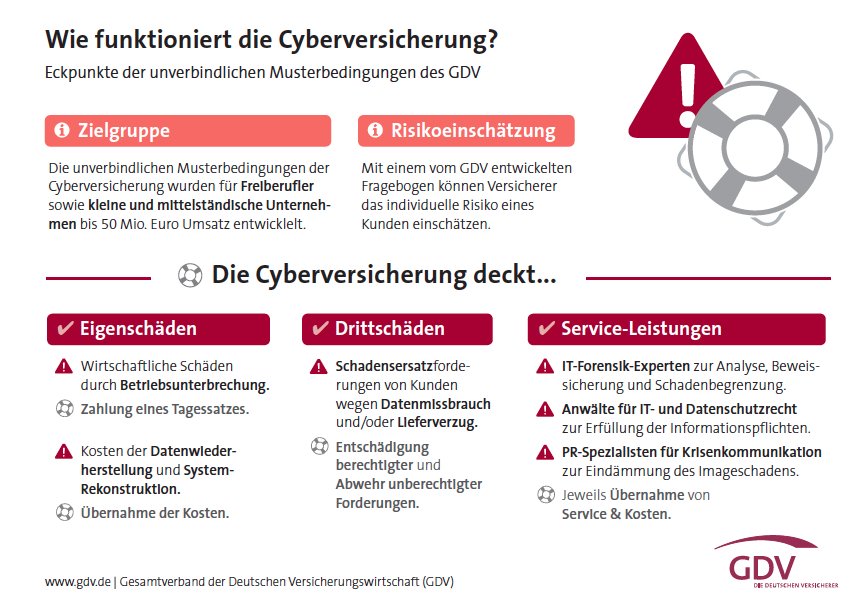

So funktioniert die Cyberversicherung für den Mittelstand

Verloren gegangene Daten, Betriebsunterbrechungen, Schadenersatzforderungen durch Kunden – eine Cyberattacke kann für Firmen gravierende Folgen haben. Eine Cyberversicherung leistet mehr als für entstandene Schäden zu zahlen. Sie hilft auch, Probleme schnell zu lösen und Folgeschäden zu vermeiden. Das sind die Eckpunkte zur Cyberversicherung für kleine und mittelständische Unternehmen.

Was ist versichert?

Eine Cyberversicherung bietet Schutz, wenn die Sicherheit des IT-Systems oder elektronisch gespeicherter Daten beim Versicherten verletzt wurde – also etwa wenn Daten gestohlen, gelöscht, verschlüsselt, verändert, missbraucht oder unrechtmäßig veröffentlicht wurden. In einem solchen Fall ersetzt die Cyberversicherung die folgenden Schäden und Kosten:

1. Drittschäden

Werden Kundendaten aus dem Firmennetzwerk gestohlen und missbraucht, können die Kunden Schadensersatz vom bestohlenen Unternehmen verlangen. Auch wenn Kunden nach einem erfolgreichen Angriff auf das IT-System nicht beliefert werden können und deshalb Schäden erleiden, leistet die Versicherung. Die Cyberversicherung entschädigt die Kunden und wehrt für das versicherte Unternehmen unberechtigte Forderungen ab.

2. Eigenschäden

Kommt es nach einem Cyberangriff zu einer Betriebsunterbrechung, zahlt die Versicherung einen vereinbarten Tagessatz, bis der Betrieb wieder läuft. Damit können Unternehmen laufende Kosten begleichen und werden für den entgangenen Gewinn entschädigt. Darüber hinaus übernimmt die Versicherung die Kosten für die Wiederherstellung der Daten und der Rekonstruktion der Computersysteme.

3. Servicekosten

Nach einem erfolgreichen Cyberangriff ist schnelle Hilfe gefordert. Die Cyberversicherung vermittelt beziehungseise empfiehlt speziell geschulte Fachleute und übernimmt die Kosten dafür:

•Experten für IT-Forensik analysieren den Angriff, sichern Beweise, stellen das Ausmaß des Schadens fest und verhindern mögliche Folgeschäden.

•Spezialisierte Anwälte für den Bereich IT-und Datenschutzrecht helfen den Unternehmen, ihre Informationspflichten zu erfüllen.

•Kommunikationsdienstleister und PR-Spezialisten helfen, Betroffene zu informieren und unterstützen bei der Krisenkommunikation, um den Imageschaden für das Unternehmen möglichst gering zu halten.

Hier geht es zur NEUEN CYBER-Homepage

Gut zu wissen, dass jemand alles im Blick hat!

Bereits seit Jahren ist unser Unternehmen erfolgreich in der Versicherungsbranche tätig. In dieser Zeit konnten wir uns als Versicherungsmakler im privaten und gewerblichen Bereich etablieren und unseren Kundenstamm breit ausbauen. Wir haben unsere Kompetenzen immer mehr erweitert, um dem wachsenden Bedarf an ausführlicher Beratung gerecht zu werden. Dabei verstehen wir uns als Risikomanager für unsere Mandanten im Kreis Reutlingen.

Ziel ist es Risiken zu erkennen und zu analysieren um dann ein maßgeschneidertes Lösungskonzept zu erarbeiten.

In zahlreichen Beratungen ist uns aufgefallen, dass viele mittelständische Unternehmen nicht optimal abgesichert sind. Oft werden nicht alle Risiken erfasst oder es bestehen Absicherungen mit oft nachteiligen Klauseln in den Versicherungsbedingungen.

Ganz nach dem Motto „Mut zur Lücke“.

Vor allem im Bereich der IT-Sicherheit. Dies betrifft auch kleine Unternehmen die im zunehmenden Maße Ziel von Cyber-Erpressung sind. Laut einer Studie der Unternehmensberatung KPMG ist bereits jedes dritte Unternehmen mindestens einmal Opfer von Cyberkriminalität geworden. Vor allem Erpressung nach Datenklau und Sabotage von IT-Systemen haben drastisch zugenommen, so die Wirtschaftsexperten.

Eine immer häufiger auftretende Variante der Erpressung betrifft Unternehmen aller Größen:

Die Blockierung von Datenbanken oder IT-Systemen, die erst nach Zahlung eines Lösegeldes wieder freigegeben werden.

Wie auch bei allen anderen Versicherungen gilt auch bei einer Cyberversicherung für Unternehmen:

Der volle Versicherungsschutz im Schadensfall wird nur gewährleistet, wenn bei der Antragstellung durchgehend wahrheitsgemäße Angaben gemacht werden. Spätestens an dieser Stelle empfiehlt sich eine Beratung durch einen fachkundigen Versicherungsexperten, denn wenn zum Beispiel die mögliche Schadenshöhe von vornherein falsch beziffert wird, kann die Versicherung im Schadensfall die Zahlung verweigern.

Fordern Sie direkt einen kostenfreien und unverbindlichen Tarifvergleich einer Auswahl aktueller Tarife an. Oder kontaktieren Sie uns gern persönlich – unverbindlich und kostenfrei: 07121 / 3811801 (Mo – Fr: 9 – 18 Uhr) oder per E-Mail unter info@albfinanz.de