Wenn der Traum vom Eigenheim zur finanziellen Herausforderung wird – und wie Du wieder aus der Zinsfalle rauskommst erfährst du hier im Artikel.

Vor einigen Jahren war ein Baukredit mit 1 % Zinsen fast schon ein Geschenk. Doch wenn die Zinsbindung abgelaufen ist und heute ein Anschlusskredit mit 4 % oder mehr im Raum steht, kann das zum echten Problem werden. Viele Eigentümer stehen plötzlich vor der Frage: Wie soll ich die deutlich höheren Raten stemmen? In diesem Artikel zeigen wir Dir, was Du tun kannst, wenn die Zinsbindung abgelaufen ist – und wie Du eine sinnvolle Anschlussfinanzierung planst.

Wie kam es zur aktuellen Situation?

Die größte Herausforderung entsteht oft durch eine Kombination aus kurzer Zinsbindung, niedriger Anfangstilgung und fehlenden Rücklagen. Wer sich vor zehn Jahren über niedrige Zinsen gefreut hat, zahlt jetzt bei abgelaufener Zinsbindung drauf: Die Anschlussfinanzierung ist deutlich teurer, die monatlichen Raten steigen spürbar. Hinzu kommt: Viele haben damals die Kaufnebenkosten unterschätzt oder keine ausreichenden Rücklagen gebildet.

Ein Beispiel zur Verdeutlichung:

Nehmen wir ein Darlehen über 600.000 Euro, abgeschlossen im Jahr 2020 mit einem Zinssatz von 1 % und einer Tilgung von 1 %. Die monatliche Rate beträgt in diesem Fall rund 500 Euro Zinsen + 500 Euro Tilgung = 1.000 Euro. Nach zehn Jahren wären also nur 60.000 Euro getilgt – 540.000 Euro Restschuld bleiben offen.

Jetzt endet die Zinsbindung – und plötzlich liegt der neue Zinssatz bei 4 %. Allein die Zinsen auf die Restschuld betragen dann schon 1.800 Euro pro Monat. Dazu kommt die Tilgung – selbst wenn man bei 1 % bleibt, steigt die Rate auf 2.250 Euro monatlich. Wer die Tilgung auf ein sinnvolles Maß anheben möchte (z. B. 2 %), landet schnell bei über 2.700 Euro monatlich. Das ist nahezu eine Verdopplung der Rate im Vergleich zum ursprünglichen Vertrag – für viele Haushalte eine erhebliche Mehrbelastung.

Zinsbindung abgelaufen? Dann wird es jetzt höchste Zeit, sich intensiv mit der Anschlussfinanzierung zu beschäftigen!

Zinsbindung abgelaufen – das kannst Du jetzt tun

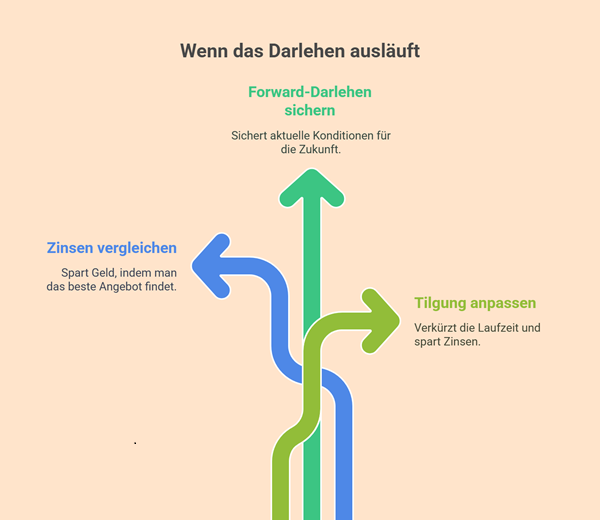

Anschlussfinanzierung rechtzeitig planen: Wenn Deine Zinsbindung abgelaufen ist oder bald endet, solltest Du Dich frühzeitig um die richtige Anschlussfinanzierung kümmern. Bei der albfinanz beraten wir Dich unabhängig und vergleichen für Dich eine Vielzahl von Finanzierungspartnern, um den besten Zinssatz für Deine Anschlussfinanzierung zu sichern.

Nutze auch die Möglichkeit eines Forward-Darlehens – damit kannst Du Dir heute schon einen günstigen Zinssatz für die kommenden Jahre sichern. Das ist bereits bis zu 3 Jahre vor Ablauf der Zinsbindung möglich. Wir unterstützen Dich bei der optimalen Wahl und zeigen Dir, ob das für Deine Situation sinnvoll ist.

Tipp: Prüfe gemeinsam mit uns, ob Du die Tilgung etwas erhöhen kannst. Das verkürzt die Laufzeit und spart Zinsen – besonders wichtig, wenn Du planst, bis zum Renteneintritt schuldenfrei zu sein.

Verkauf in Betracht ziehen: Nicht für jeden ist eine Anschlussfinanzierung die beste Option. Wenn Dir die monatlichen Raten zu hoch werden, kann auch ein Verkauf sinnvoll sein. Manchmal haben sich auch die Lebensumstände geändert, sodass z.B. das große Haus verkauft und dafür eine kleinere Wohnung gekauft werden soll. Da wir rund um das Thema Immobilie alles aus einer Hand anbieten, hast du bei uns die Möglichkeit Deine Immobilie professionell bewerten zu lassen. Wir unterstützen Dich bei der Entscheidung, ob ein Verkauf aktuell sinnvoll ist.

Vermietung als Zwischenlösung: Wenn Du Deine Immobilie nicht selbst weiter nutzen willst, aber auch keinen Verkauf anstrebst, könnte die Vermietung eine Lösung sein. Mit den Mieteinnahmen sollte dann die höhere Kreditrate gedeckt sein und Du könntest in eine günstigere Immobilie selbst zur Miete ziehen.

Lehren für die Zukunft: Wie Du die nächste Zinsfalle vermeidest

Wenn Du Deine nächste Baufinanzierung planst, beachte unbedingt Folgendes:

- Genug Eigenkapital: Mindestens 20 % des Kaufpreises – das verbessert die Konditionen.

- Nebenkosten einkalkulieren: Grunderwerbsteuer, Notar, Renovierungen nicht vergessen.

- Lange Zinsbindung: In Niedrigzinsphasen lieber 15 bis 20 Jahre festschreiben.

- Tilgung realistisch ansetzen: 2–3 % sind ein guter Richtwert für schnelleren Schuldenabbau.

- Flexibilität einbauen: Sondertilgungen und Tilgungssatzwechsel sind Gold wert.

Fazit: Zinsbindung abgelaufen – jetzt handeln statt hoffen

Wenn Deine Zinsbindung abgelaufen ist, zählt jetzt jede Entscheidung. Lass Dich von unseren Spezialisten bei albfinanz umfassend beraten und finde mit uns die passende Anschlussfinanzierung. So bleibt Deine Immobilie das, was sie sein soll: ein Zuhause – und kein finanzieller Ballast.

Und für alle, die gerade neu finanzieren: Jetzt ist der richtige Zeitpunkt, aus den Fehlern anderer zu lernen. Denn wer von Anfang an solide plant, bleibt auch bei steigenden Zinsen ganz entspannt.

Jetzt Zinscheck starten:

Wir ermöglichen Dir einen Bankenvergleich aus über 400 Kreditgebern, um so die besten Konditionen zu finden. Verpasse kein Zinsupdate auf unserem Blog, sowie weitere spannende Beiträge hier.

Melde dich gerne über unsere Homepage oder direkt per Telefon unter 07121 381 1801.

Dein Team der Albfinanz aus Reutlingen