Bevor wir einsteigen, ein wichtiger Hinweis: Es geht uns hier nicht um politischen Populismus. Und die humanitären Auswirkungen von Krieg hat immer Vorrang. Wir betrachten das Thema bewusst neutral und nüchtern aus finanzieller Perspektive: Welche Folgen kann der Konflikt für Märkte, Inflation, Zinsen und damit für Vermögen haben?

Nach dem ersten Schock ist die Lage in Woche 2 widersprüchlich: militärisch bleibt es angespannt, ökonomisch sind die Schäden sichtbar – und die Märkte schwanken zwischen Hoffnung auf Beruhigung und der Angst vor einer längeren Energiekrise. Entscheidend ist dabei vor allem ein Nadelöhr der Weltwirtschaft: die Straße von Hormus.

Warum Hormus gerade das Zentrum der Marktreaktion ist

Die Straße von Hormus ist nicht einfach „eine Meerenge“, sondern eine der wichtigsten Energierouten der Welt. Wenn dort weniger Schiffe fahren, werden Öl und Gas nicht nur knapper – sie werden auch riskanter und teurer zu transportieren. Genau das sehen wir aktuell: Marktberichte sprechen von einer de facto starken Blockade bzw. einem fast zum Stillstand gekommenen Verkehr, weil Sicherheit und Versicherbarkeit massiv leiden. Der Iran droht offiziell damit, Schiffe anzugreifen. Gleichzeitig wird davon ausgegangen, dass rund ein Fünftel der globalen Öl- und Gasströme betroffen ist, sobald die Passage länger eingeschränkt bleibt.

Woche 1 war der Schock – Woche 2 ist der Stresstest

Woche 1 hat die klassischen Sofortreaktionen ausgelöst: Energiepreise springen, Inflationserwartungen ziehen an, Risikoassets wackeln. In Woche 2 entscheidet sich, welches Szenario gewinnt:

- Kurz, heftig, aber begrenzt: Energie bleibt ein paar Wochen teuer, dann normalisiert sich der Transport und Märkte beruhigen sich.

- Länger und strukturell belastend: Öl- und Gaspreise bleiben hoch, Inflation kommt zurück, Zinsen bleiben länger hoch – und das drückt Wachstum und Bewertungen gleichzeitig.

Zur erwarteten Dauer gibt es öffentlich genannte Zeitfenster: Es ist von 4–5 Wochen (mit der Möglichkeit länger) die Rede, und aus dem Weißen Haus wurden 4–6 Wochen für militärische Ziele genannt.

Wichtig für dich als Anleger: Märkte reagieren nicht auf politische Zeitpläne, sondern auf reale Transport- und Lieferfähigkeit.

Was sich bisher klar zeigt: Ölpreis als Hauptkanal in Richtung Inflation

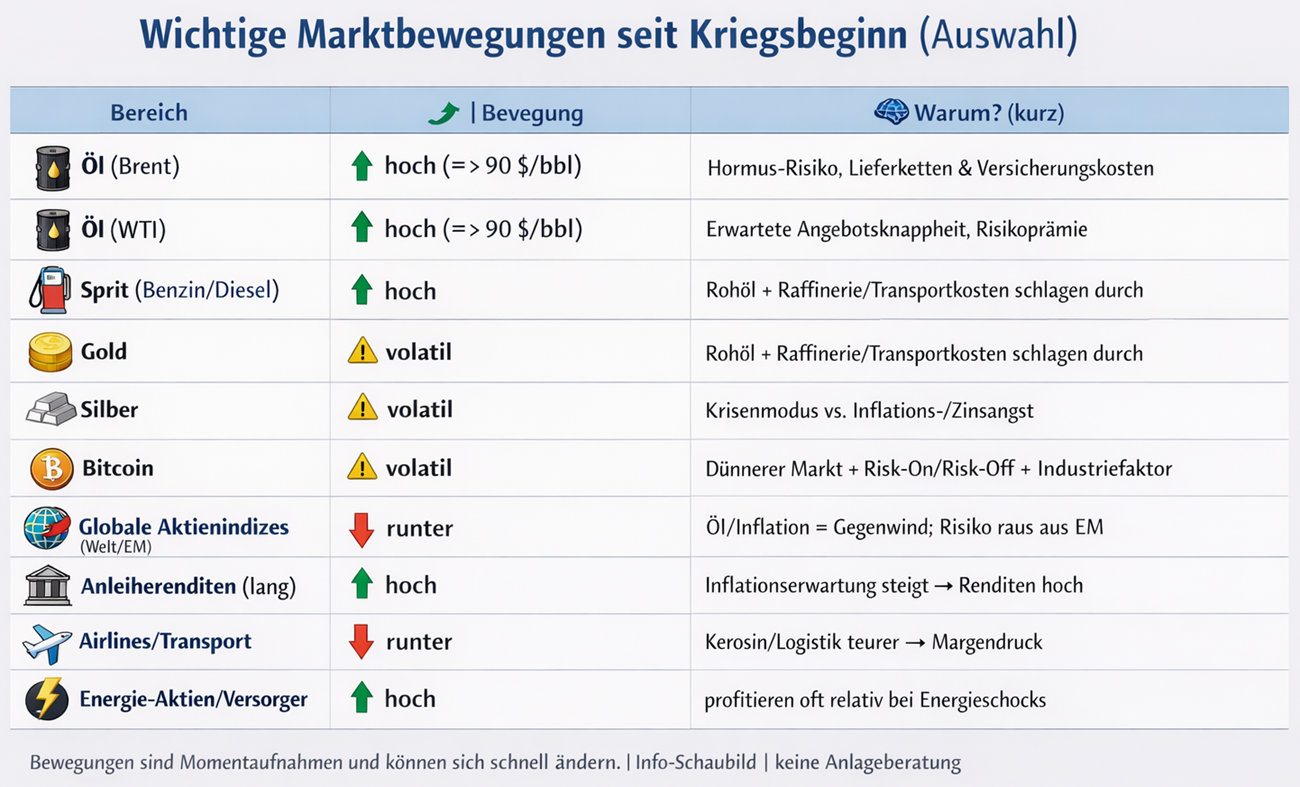

Die Energiemärkte haben sofort reagiert. Brent und WTI liegen laut aktuellen Marktberichten im Bereich über 90 US-Dollar; gleichzeitig werden Szenarien genannt, in denen Brent bei längerer Dauer deutlich höher gehandelt werden könnte.

Auch im Alltag wird es spürbar: An den Zapfsäulen sind die Kraftstoffpreise binnen einer Woche deutlich gestiegen.

Der Punkt ist simpel: Energie wirkt wie ein Multiplikator. Teureres Öl trifft Transport, Industrie, Konsumgüter – und damit Inflation. Wenn Inflation hoch bleibt, wird es für Zentralbanken schwieriger, schnell und stark zu lockern. Genau deshalb schauen Anleihe- und Aktienmärkte so nervös auf Hormus.

Warum Asien und Europa besonders verwundbar sind

Die größten kurzfristigen Verwundbarkeiten liegen oft nicht dort, wo die Schlagzeilen entstehen, sondern dort, wo Energieabhängigkeit am größten ist:

- Für Asien wird berichtet, dass der Nahe Osten rund 59% der Rohölimporte ausmacht.

- Für Indien wird für Januar ein Anteil von rund 55% der Rohölimporte aus dem Nahen Osten genannt – und gleichzeitig eine offizielle Reichweite der Vorräte von rund 74 Tagen, während Marktteilnehmer teils nur 20–25 Tage effektive Puffer sehen.

- Zusätzlich zeigt sich der Druck bei LPG und Treibstoffen: Indien hat die Kochgaspreise wegen Versorgungsstress angehoben, und ein sehr großer Teil der LPG-Importe kommt aus dem Nahen Osten.

Je länger die Störung dauert, desto eher werden daraus nicht nur Marktbewegungen, sondern reale Produktions- und Nachfrageeffekte.

Wie du das lesen solltest: Der Markt spielt aktuell mehrere Geschichten gleichzeitig. Öl ist der Haupttreiber, der über Inflation und Zinsen auf fast alles andere durchschlägt. Gold/Silber reagieren nicht nur als „Krisenschutz“, sondern auch auf Dollar, Liquidität und Zinsangst. Bitcoin schwankt stärker im Risk-On/Risk-Off-Modus. Bestimmte Branchen wie Transport und Reise bekommen Druck durch höhere Energiekosten und gesperrte Routen.

Beruhigung oder Eskalation: Was gerade eingepreist wird

Aktuell wirkt es so, als würden Teile des Marktes eine spätere Entspannung mitdenken – aber eben ohne Entwarnung. Das siehst du daran, dass es immer wieder Erholungsphasen in Aktien und Krypto gibt, sobald Öl kurz nachgibt oder die Hoffnung auf Stabilisierung aufkommt.

Gleichzeitig sind die fundamentalen Bremsklötze da: Wenn Hormus länger „praktisch blockiert“ bleibt, steigen nicht nur Rohölpreise – auch Raffinerieprodukte und Transportkosten ziehen an, und das landet am Ende in Unternehmensmargen und Verbraucherpreisen.

Was das für dich als Anleger bedeutet

Nicht der größte Fehler ist falsches Timing – sondern falsche Reaktion

In solchen Phasen entstehen die teuersten Fehler oft durch Aktionismus: Panikverkauf nach dem ersten Schock, hektische Umschichtungen in vermeintliche Krisengewinner oder „All-in“ in einen Trade, der sich nach zwei Tagen wieder dreht.

Stattdessen hilft ein nüchterner Blick auf dein Risikoprofil und die Struktur deines Depots.

Typische Risiken für ETF-Portfolios in diesem Umfeld

Auch ein breit gestreutes ETF-Portfolio ist nicht immun gegen bestimmte Stressfaktoren:

- Klumpenrisiko durch Indexgewichtung: Welt-ETFs sind oft stark USA/Tech-lastig. Wenn Zinsen wegen Energieinflation steigen, kann das stärker belasten als viele erwarten.

- Zinsrisiko im Anleiheteil: Länger laufende Anleihen reagieren empfindlich, wenn Renditen steigen.

- Währungsrisiko: Viele Portfolios tragen viel USD-Exposure; Wechselkursbewegungen können Renditen verstärken oder abschwächen.

- Nischen-ETFs und Spreads: Themen-ETFs können in Stressphasen teurere Spreads haben – Ein- und Ausstieg wird kurzfristig kostspieliger.

Der wichtigste Trigger bleibt dabei die Dauer: Ein kurzer Energieschock ist oft verkraftbar. Ein mehrwöchiger Stresstest mit knapper Energieversorgung ist ein anderes Kaliber.

Fazit für Woche 2

Die erste Woche hat gezeigt, wie schnell eine de facto blockierte Straße von Hormus über den Ölpreis die gesamte Kette anstößt: Inflationserwartungen, Zinsen, Aktienbewertungen, Branchenrotationen. In Woche 2 geht es weniger um Schlagzeilen, sondern um die Frage, wie lange Transport und Versicherbarkeit tatsächlich gestört bleiben – und ob daraus ein kurzer Schock oder ein globaler Makrostress wird.

albfinanz lädt Dich ein:

Gemeinsam prüfen wir, wie Dein Portfolio aufgebaut ist – und ob es den nächsten Stress-Test besteht. Ob persönlich in unserem Büro in der Kaiserpassage in Reutlingen oder per Videoberatung. Melde dich gerne über unsere Homepage oder direkt per Telefon unter 07121 381 1801.

Wir halten dich auf dem Laufenden. Außerdem findest du weitere interessante Beitrage auf unserem Blog. Schau vorbei! Hier geht zum Blog.

Dein Team der albfinanz aus Reutlingen

Hinweis: Dieser Beitrag dient der allgemeinen Information und stellt keine Anlageberatung dar.